不知道是不是很多人都觉得高净值人群,也可以说是富人,他们很能够让自己的资产升值。

他们一定很擅长打理自己的现金流,通过投资的方式让自己跑赢通货膨胀。

通过读了《2023胡润百富中国高净值家庭现金流管理报告》发现高净值人群的现金流管理并不是我之前想的那样。

报告把拥有千万人民币家庭净资产的定义为“高净值家庭”,把拥有600万人民币啊急停净资产的家庭定义为“富裕家庭”。

高净值家庭的现金流,流入与流出的比例约进三出二。高净值家庭大多勤劳致富,劳动性收入是主要的现金流入来源。关注奢

侈消费的那部分高净值家庭,每年在该项的流出金额达 120 万元胡润高净值人群现金流管理报告

劳动性的收入是最主要的现金流来源。

之前我一直觉得高净值人群到了后面都是靠钱生钱了,原来劳动性收入还是主要的现金流收入来源。

经营性收入占比44%,投资收益占比22%,工资收入是21%。只有职业投资者的投资收益占到了51%,其他的投资收益占比都比较的低。

现金为王、稳健为重、保障先行是高

净值人群现金流管理的主要思路。保障类金

融工具更多用于人生弱势阶段的现金流入,

如慢病护理、养老和重疾。商业人身保险已经成为高净值家庭标配。

部分人看到这可能觉得有些离谱,都是高净值人群了,自己那么有钱了,为啥还要买保险。

一开始我也觉得,那么多的净资产了,对抗风险的能力比普通人强太多了,为什么他们也很青睐保险。

仔细想想,其实在动荡面前,高净值人群的损失会比普通人更大。

光脚的不怕穿鞋的,就是因为光脚的已经没啥可损失的了。

高净值人群因为拥有的更多,为了防止在风险到来时失去的更多,所以他们更愿意花钱去对冲风险。

提高风险意识、调整资金配置结构、配置储蓄类保险产品是高净值人群降低未来现金流风险的三大举措。越来越多的年轻高净值人群,

已经认识到储蓄类保险对于现金流管理的重要作用。

从这段话可以看出,不亏保本是高净值人群追求的重点,因为大多数的高净值人群的收入是劳动性收入而不是通过投资来的。

不分人群可能因为投资了zz系的产品甚至跌落了阶层。

高净值人群投资境外的目的地排第一的是香港。

香港近同时也是国际金融中心,作为第一选择,嗯,也能说的过去吧。

对于高净值家庭来说,现金流管理是一项系统工程,是家庭生存和发展的基石。家庭现金流管理的能力直接影响家庭的购买能力、投资能力、偿付能力、抗风险能力、传承能力。

所以他们都很重视现金流管理的规划。

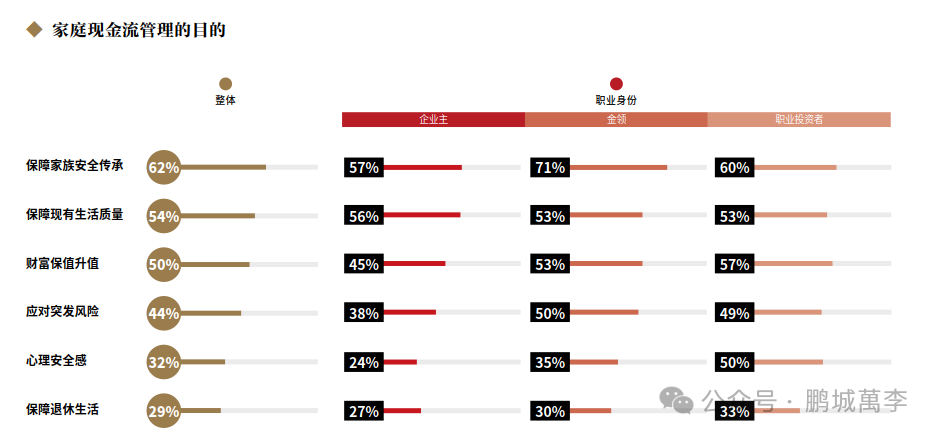

整体上高净值人群首要解决的就是保障家族安全传承,所以这块他们会深思熟虑的做布局。

遗财为下,遗业为中,遗人为上。

关于现金流管理的观念,高净值人群最认同的是“资产配置要多元化”(7.59 分,10 分制)、“合理使用负债工具是现金流管理的重

要手段”(7.56 分,10 分制)、“不仅要关心流入,更要防范风险、避免暴雷(7.55 分,10 分制)”、“先保证劳动性收入,再去探讨资本性收入”(7.52 分,10 分制)、“养老要早做准备”

(7.48 分,10 分制)

从上线可以看出,尽早规划是高净值人群的一个特性,非常谨慎的防范风险也是他们的特征。

不遗余力的防范单一资产中偶发的黑天鹅时间与系统性风险引起的损失,根据美林时钟理论动态调整自己的资产配置,第一要务就是保持自己的资产不亏。

那高净值人群这块是如何配置自己的保险的呢?

商业人身保险是现金流管理的重要工具,97% 的高净值人群已经为家庭配置了商业人身保险。医疗险、意外险、重疾险均获得了 70% 以上高净值人群的配置。超过一半的高净值人群配置了寿险(57%)、年金险(52%)。

极少数的是没有配置任何保险的,这充分说明了高净值人群对风险的认知。

当高净值人群投资资产时,他们也意识到风险的重要性。尽管他们拥有更多的财富,但他们也面临着更大的风险。因此,高净值人群越来越重视保险的作用,以保护其家族财富和未来的现金流。

到了高净值的阶段那守财比发财的意义更大了。

每个人的人生都会有风险,我们需要学习高净值人群对待风险的做法,普通人也需要对抗自己人生中的风险,为那些不可预料的风险做出必要的对冲。

<